VANTAGGI FISCALI, FINANZIARI e SUCCESSORI di una POLIZZA a contenuto finanziario !

Autore:

Categorie:

Educazione

Pubblicato il 28 novembre 2025

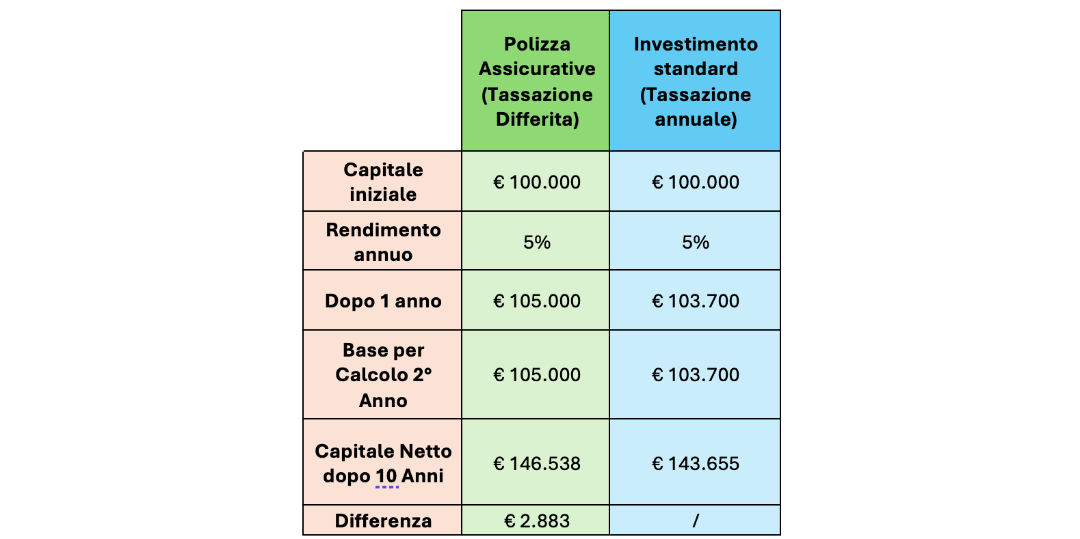

A) La Tassazione Differita dei rendimenti (Capitalizzazione al Lordo)

Nelle polizze a contenuto finanziario la tassazione sulle performance viene applicata soltanto al momento del riscatto (parziale o totale) della polizza o al momento del decesso dell'assicurato. Durante l'intera durata dell'investimento, il capitale maturato, compresi tutti i rendimenti generati, rimane investito al lordo delle imposte. Questo meccanismo ottimizza l’effetto dell’interesse composto (o capitalizzazione composta), poiché il rendimento di ogni anno viene calcolato su una base imponibile maggiore.

Esempio pratico: La differenza tra i due capitali netti mette in evidenza il primo vantaggio fiscale di sottoscrivere una polizza a contenuto finanziario.

B) Compensazione delle Minusvalenze

Le eventuali minusvalenze (perdite) realizzate all'interno della polizza possono essere compensate non solo da plusvalenze generate dalla vendita di azioni, ma anche da quelle derivanti da quote di OICR (Organismi di Investimento Collettivo del Risparmio) o ETF (Exchange Traded Funds)

C) Posticipazione del Pagamento dell’Imposta di Bollo

L'Imposta di bollo (attualmente pari allo 0,20% annuo del valore della posizione) viene posticipata e calcolata solo al momento del riscatto o al versamento del capitale ai beneficiari. Il capitale che sarebbe stato utilizzato per pagare il bollo annuale rimane investito e continua a generare rendimenti per l'investitore, contribuendo alla crescita della base imponibile.

D) Cedole (Distribuzioni) Non Tassate

Qualora il sottostante della polizza (ad esempio un fondo interno) preveda la distribuzione di cedole, queste non vengono tassate al momento della distribuzione. Restano infatti all'interno della polizza e vengono immediatamente reinvestite, contribuendo alla crescita del valore della quota e mantenendo il principio della tassazione differita.

VANTAGGI SUCCESSORI E PROTEZIONE PATRIMONIALE DI UNA POLIZZA A CONTENUTO FINANZIARIO

A) Esclusione dall’Asse Ereditario

Il capitale liquidato dalla compagnia assicurativa ai beneficiari in caso di morte dell'assicurato non rientra nell'asse ereditario e non dovendo seguire le procedure di successione, le somme vengono liquidate direttamente e in tempi brevi ai beneficiari designati.

B) Libertà di Designazione

Il Contraente può designare liberamente, come beneficiario, qualsiasi soggetto, anche estraneo alla famiglia o diverso dagli eredi legittimi e non è vincolato dalle rigide norme del diritto ereditario. Questo conferma la polizza come un potente strumento per la pianificazione successoria personalizzata.

C) Esenzione Totale dall’Imposta di Successione

Il capitale assicurato corrisposto in caso di morte ai beneficiari è totalmente esente dall'imposta di successione.

D) Protezione Patrimoniale

Le somme dovute dall'assicuratore al contraente o al beneficiario non possono essere soggette a pignoramento o a sequestro, rendendo la polizza un vero e proprio "scudo patrimoniale" contro eventi avversi o rivalse di terzi.

In Sintesi: Sottoscrivere una polizza a contenuto finanziario è utile perché, oltre ad essere un buon strumento finanziario, protegge il patrimonio da eventi imprevisti, permette di ottimizzare l'investimento grazie a vantaggi fiscali interessanti e garantisce una successione rapida e protetta del capitale ai beneficiari.

Diffondi questo contenuto